こんにちは。

2024年7月11日に 終値で42,224円を付けた日経平均株価は、2024年8月2日には終値で35,909円になりました。

特に8月2日は史上2番目の下げ幅で2,216円63銭安となっています。

先物取引では8月3日6:00 時点で34,800円を付けているので、月曜日にも更に1,000円以上の下落が発生しそうです。

先物の下落を含めるとわずか20日ちょっとの短期間で7,400円以上(7/11の終値から約18%)も下落しています。

投資をしていてこのような暴落に直面すると、投資した資産が大幅に減って非常に心配になってしまうかと思います。

特に新NISA から積立投資をスタートした方にとっては、せっかく積み上げてきた資産が目減りしてしまうことに大きく心を揺さぶられてしまうのではないでしょうか。

暴落にも強い長期・分散・積立投資

投資に絶対という言葉はありませんが、このような暴落に対しても対策する方法はあります。

その一つが長期・積立・分散投資です。

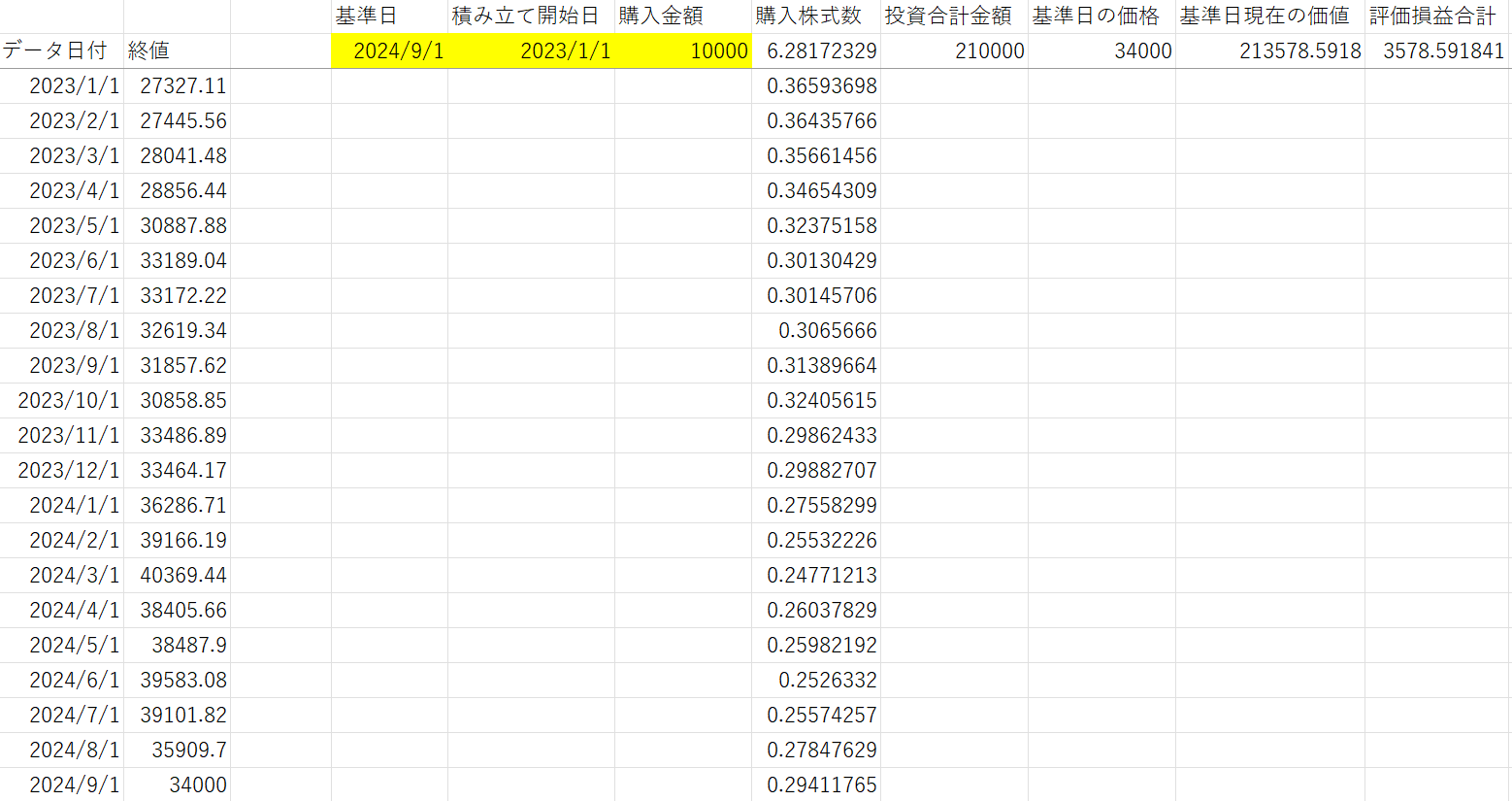

上記は、去年(2023/01/01 )から、毎月1万円 日経平均225 に投資を行った場合(毎月1日の終値)の例です。

こちらの図の右上にある「評価損益合計」で示された数字(3578.xxx)をご覧ください。

こちらは、【「現在保有している株の価値」ー「今まで投資した金額(毎月積立額 x 月数)」】を計算した値(損益額)を表しています。

ご覧いただけるように、42,000円以上つけた株価が34,000円に下がったとしても、(2024年9月1日に購入した時に株価がさらに下がって34,000円だったとして計算しています。)3,500円以上のプラスになっています。

長期・積立・分散のドルコスト平均法

長期・積立・分散のドルコスト平均法と呼ばれる毎月一定額を投資する方法では、株価が高い時には購入できる株式の枚数が減り、今回のように暴落で株価が安くなった時にはたくさんの株式を購入することができます。

新NISAが始まった今年2024年1月1日を期に積立投資をスタートした方にとっては、高値で積み立てていき今回の暴落になったので、損失額が大きくなってしまったかと思いますが、それでも長期・積立・分散ならばリスクヘッジができます。

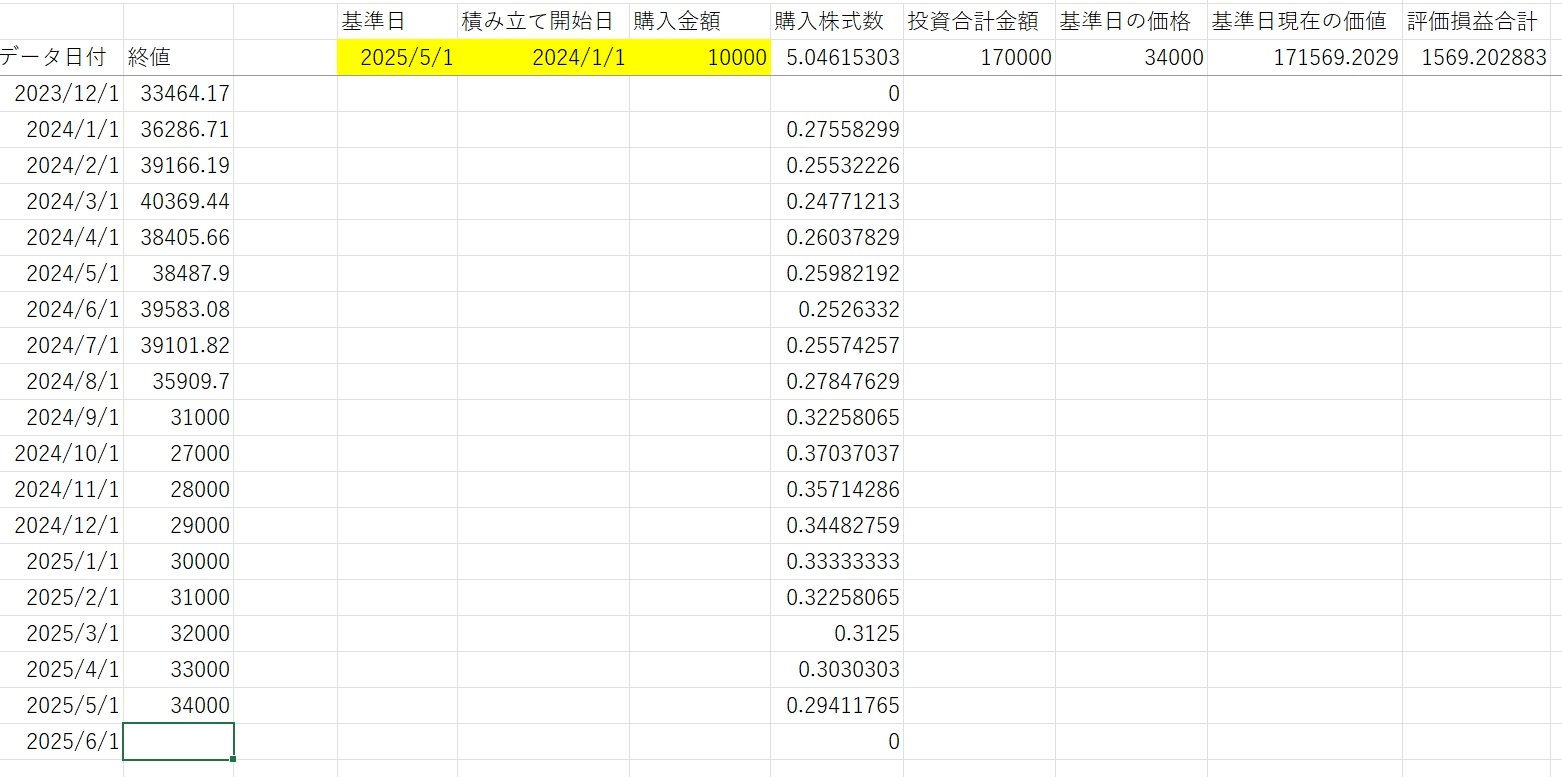

例えば、このまま2024年10月まで株価が下落し、2022年12月の水準(約27,000円)になり、その後毎月1,000円ずつ株価が回復したとします。

そのストーリーで長期・積立・分散の投資を続けると2025年5月、株価が34,000円に回復したタイミングで通算損益が解消される計算になります。

こちらの「評価損益合計」のところを見ると、1,569円のプラスになっているのがお分かりいただけると思います。

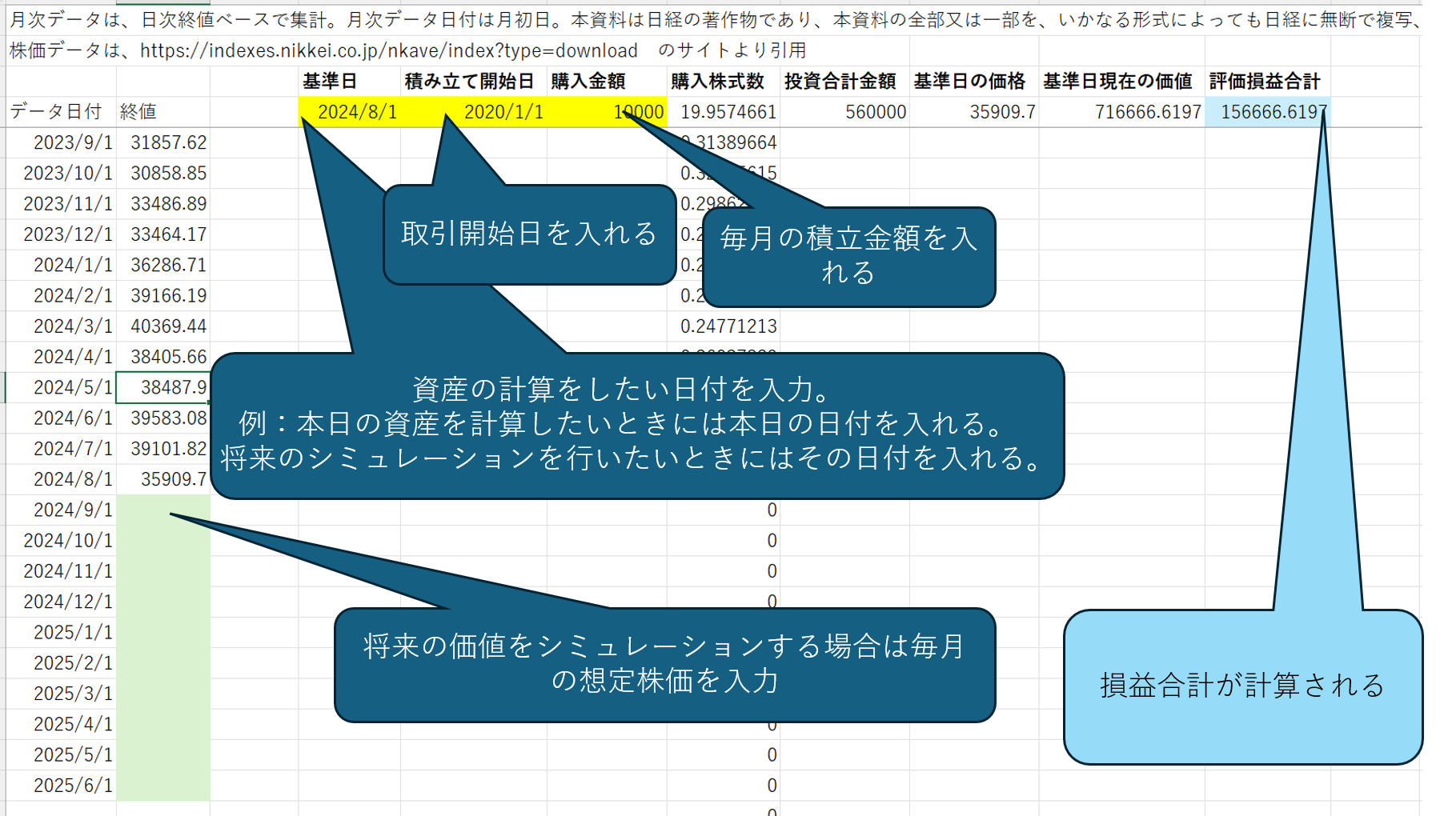

使用したエクセルのダウンロード

今回使用したEXCEL ファイルは下記のリンクよりダウンロードする事ができます。

簡単にシミュレーションの方法をご紹介します。

①毎月の積立額を「購入金額」(F4)のセルに記載する。

②積み立て開始日を「積み立て開始日」(E4)のセルに記載する。

③将来の資産シミュレーションを行う場合は、各日付の終値の列に金額を入れる。

④基準日にシミュレーションする日付(今の価値を知りたい場合は本日の日付、将来のシミュレーションを行う場合は、将来の日付)を入れる。

⑤「投資額合計」、「基準日現在の価値」と「評価損益合計」が計算されEXCELに反映される。

なお、このファイルは購入条件(手数料・税金・購入できる単位)などの考慮はされておりません。あくまでも概算イメージを把握するためのものとお考えください。したがって、このファイルの計算結果をもとに計画を行う事はお控えいただき、使用される場合には自己責任にて使用してください。

本ファイルが元で発生した損失などについて当方では一切責任を持てません。