前回までの記事で、支出の費目まで割り出しました。

次はいよいよ年度ごとの支出を割り出します。

6 それぞれの年ごとの支出を記載する

前回までの記事で初年度の支出を記載しましたので、次に年度ごとの支出を算出します。

この一年で特別大きな支出がなかったのであれば、基本的には各費目の数字が毎年繰り返される形になります。

ここでライフイベントに記載された各イベント毎に支出金額が変わっていきます。

人生の三大支出は住宅・教育・老後と言われています。

住宅は基本的には住宅ローンを組んで毎月返済していく形になると思います。

ご希望される住宅の価格から、毎月の返済額を割り出します。

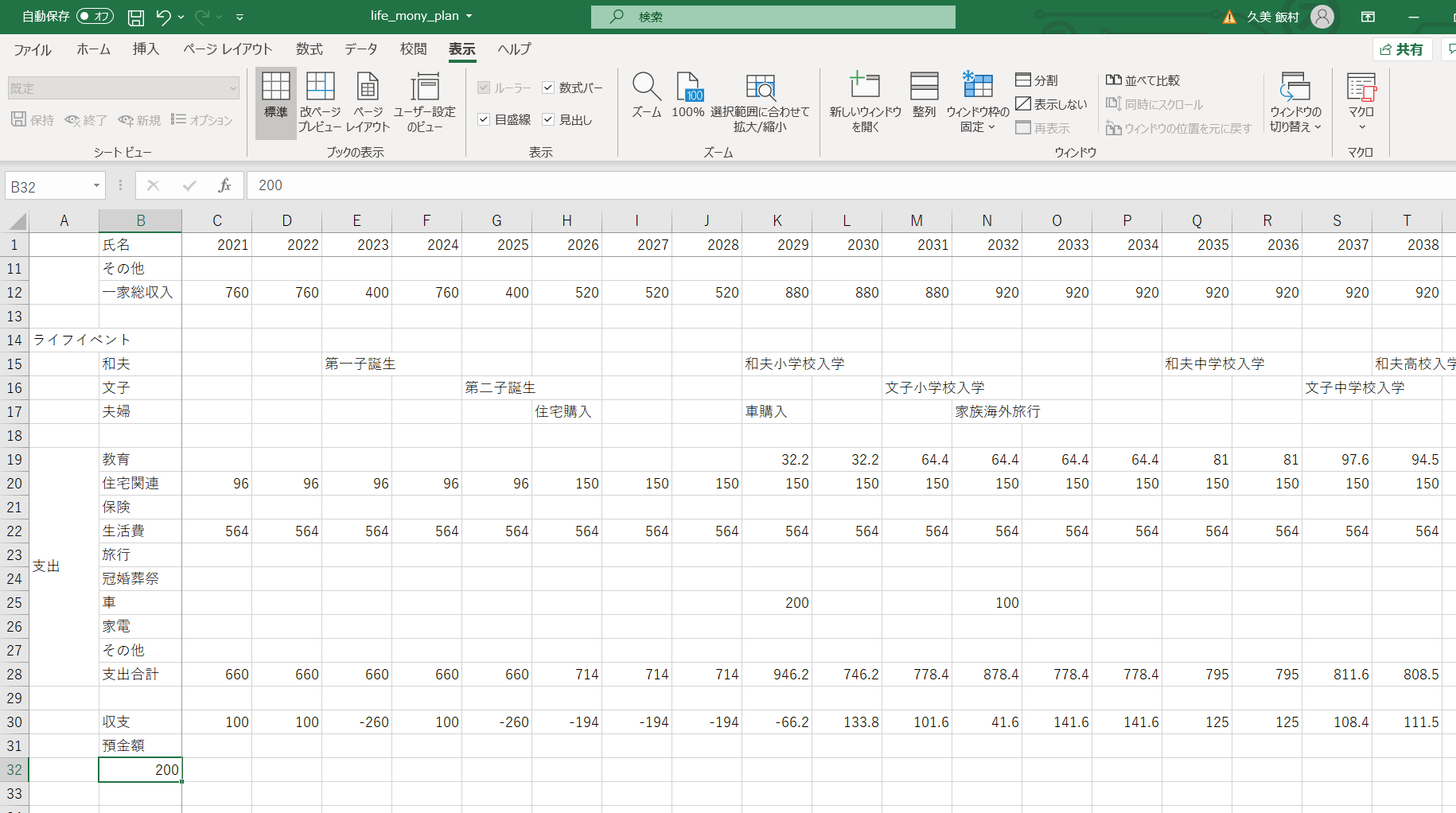

ここでは、3880万円釈入するとして、毎年150万円を30年間、以後は管理費、修繕積立費として毎年48万円で計算します。

住宅ローンを組むと定年退職をして収入が途絶えたとしてもローンの支払いが続きますのでその部分には注意が必要です。

車は最初の車を200万円、以後10年ごとに300万円の車を購入するとして計算しました。

教育費にかかる金額は2021年1月現在の情報を下記にまとめます。

例えば小学校公立の場合(習い事も含む)、6年間合計で約193万円かかっています。1年あたり約32.2万円が教育の費目に追加される形になります。

お子さんが通う予定の学校に合わせて、1年平均の項目を教育の費目に入力するようにしてください。

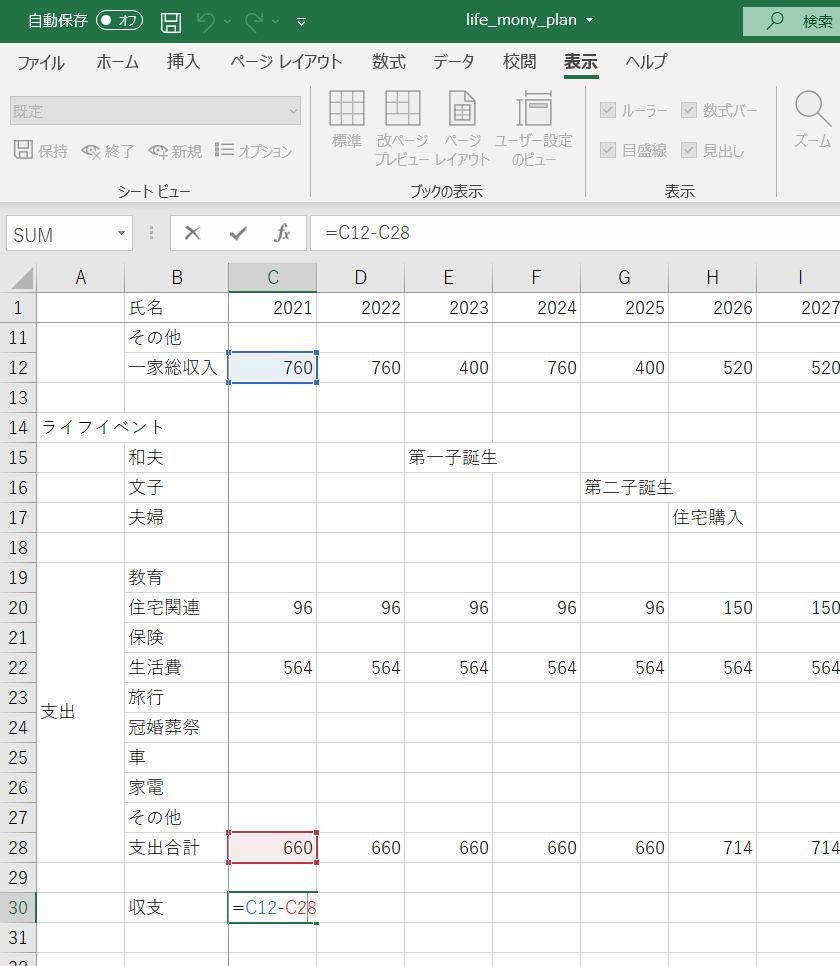

6までの作業で、毎年の収入額・支出額が算出されましたので、いよいよ毎月の預貯金学を計算します。

まずは毎年の収支額を出します。

収支額はその年の総収入ー総支出なので、C30のセルに=C12-C28と記載します。

費目の数、お子さんの数に応じてセルの位置は変化するのでお気を付けください。

計算されたら、セルの書式をコピーします。

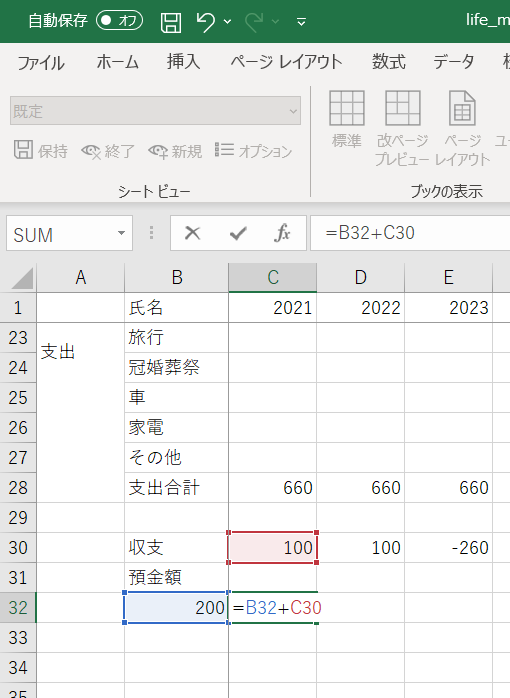

次に現在の貯蓄額を上の図のように記載B列に記載します。

そして、2021年の貯蓄予想額をC32に以下のような計算式を入れることで計算させます。

=B32+C30

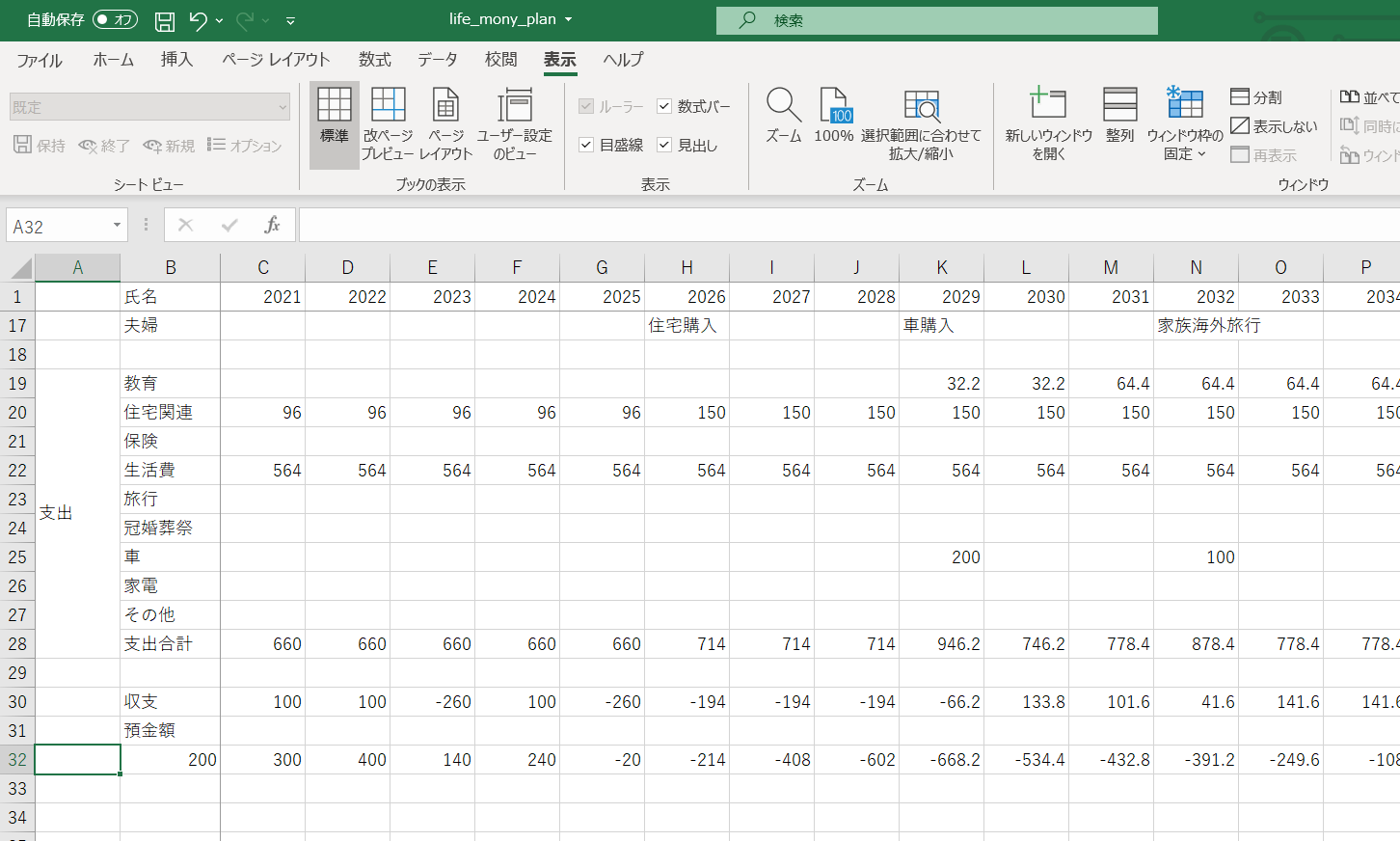

この数字を毎度のように年ごとにコピーします。

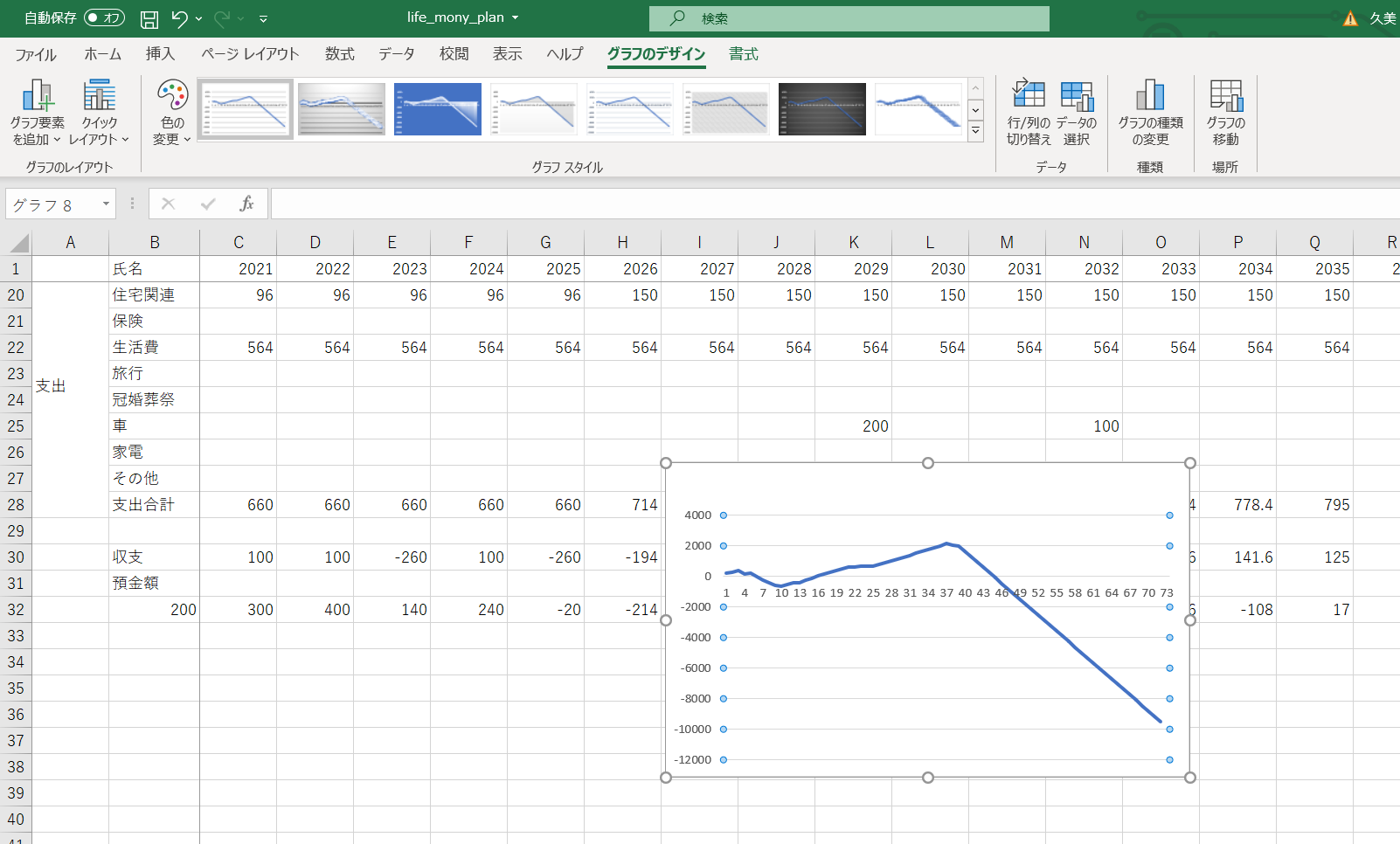

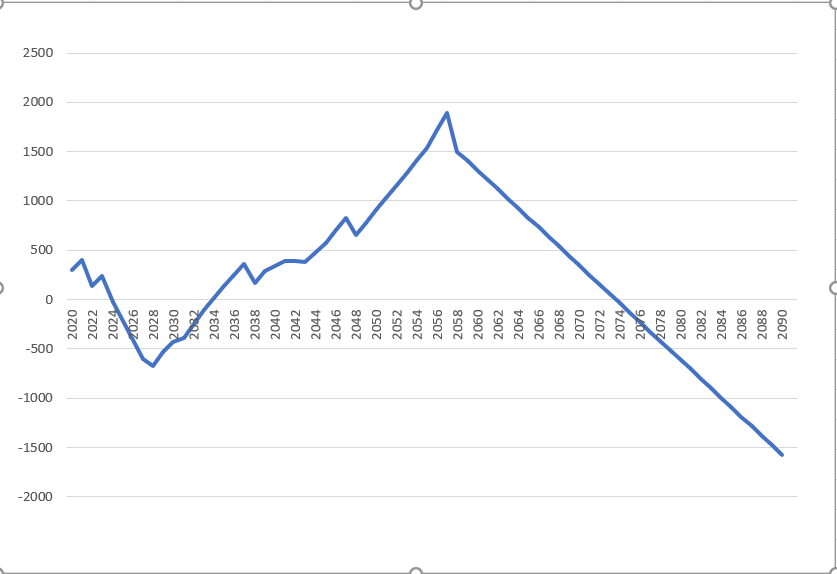

この預金額が資産のシミュレーション結果になります。

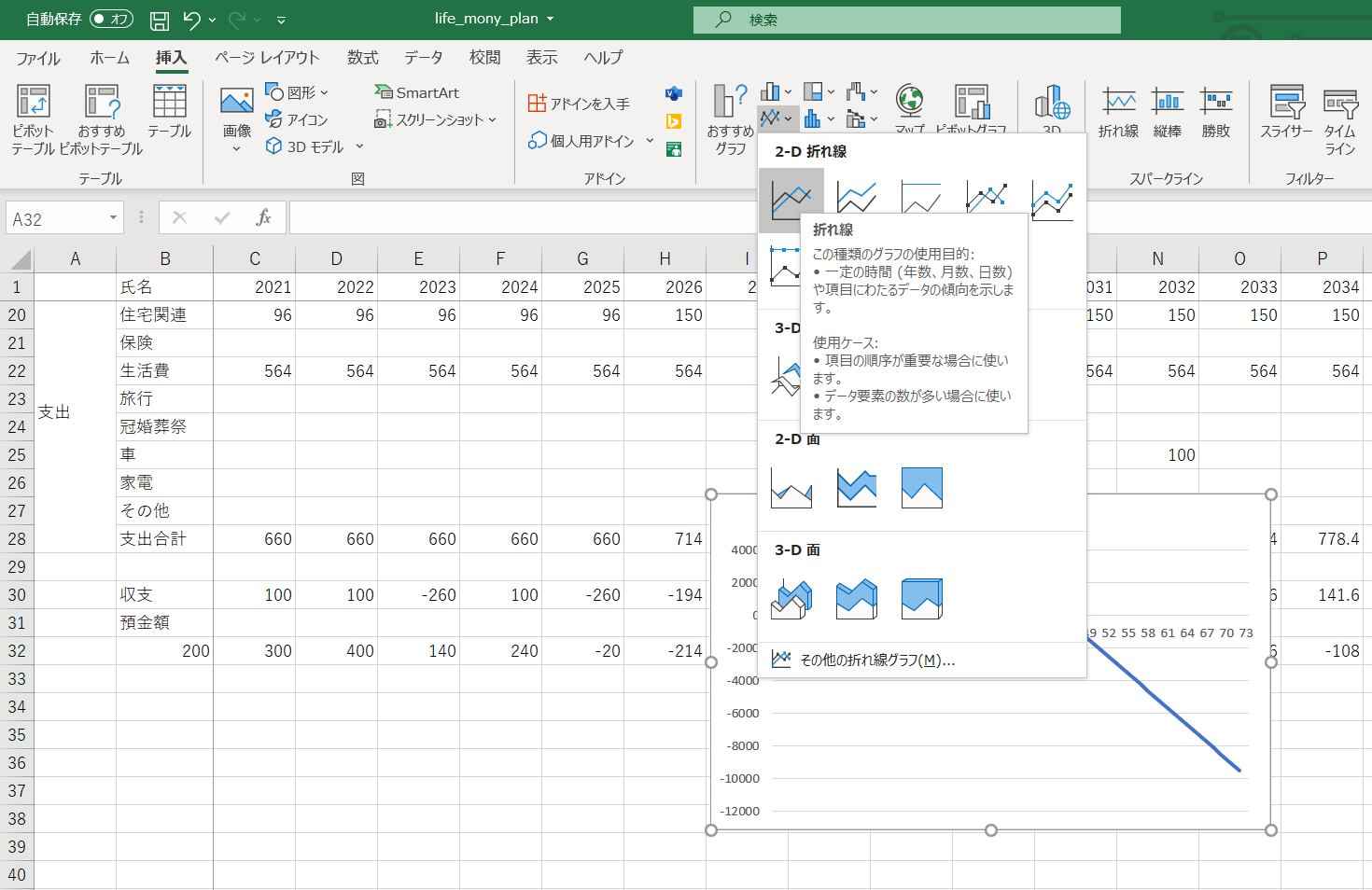

これを次のようにグラフ化します。

メニューバーから「挿入」-(ギザギザの線グラフアイコン)-(折れ線グラフアイコン)

アイコンをクリックするとグラフが追加されます。

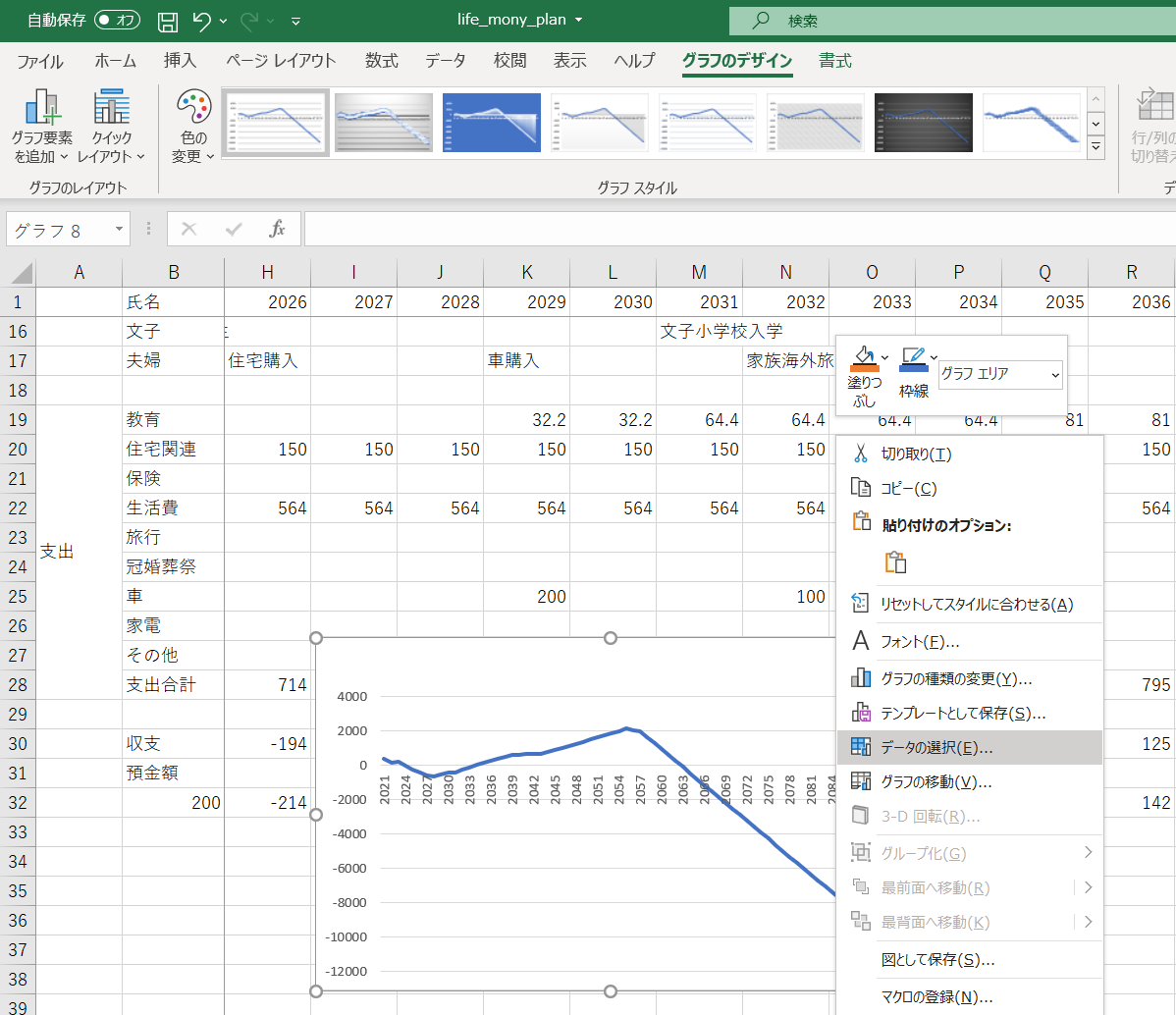

グラフの軸を年表示にするため、グラフ上で右クリックー「データの選択」をクリックします。

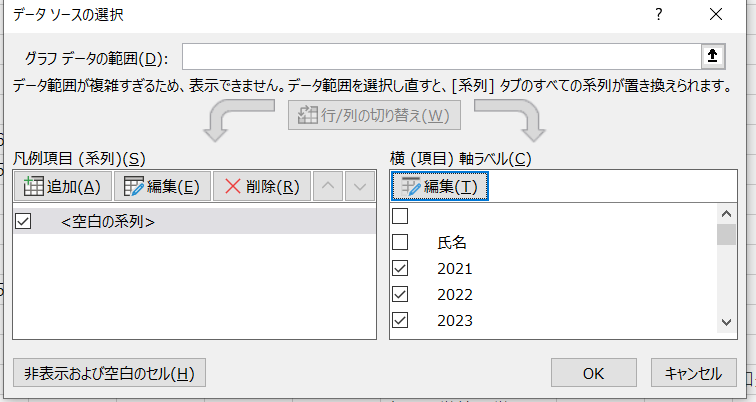

子window 開くので、横(項目)軸ラベルの「編集」をクリックしてください。

軸に相当する部分を選択するwindow が開くので、最初の行を選択します。

最初の行のA列空白は範囲外なので、チェックを外します。

B列は2020年(今までの貯蓄額)になるので、Excelで氏名と記載した部分を2020年に変更します。

OKを押すとグラフが完成します。

このグラフではマイナスが大きくなっていますが、これは老後も現役世代と同じ支出をしていると仮定しているからになります。

老後の生活費は2018年の平均では28万円井なっているので、月30万円として年間360万円で計算してみます。

グラフを見ると分かりますが、このシミュレーション結果では家計は将来的に大幅な赤字となってしまっています。

次回、この結果に対する考察の記事をアップいたします。

ご自身でライフプランを実行して、結果の妥当性を確認したい、ライフプランを改善させたい時にはぜひ

オンライン家計相談をご活用ください。